プロフィットファクター(PF)は、MT4 EAの収益性や安定性を判断するうえで極めて重要な指標です。

本記事では、PFの基本的な意味と計算方法から、勝率・損益比率との関係、MT4での確認方法、そして理想的な数値の目安までを詳しく解説します。

また、PFだけを見てEAを評価すべきではない理由や、ナンピン系EAが高PFに見えるカラクリについても実例を交えて紹介。

記事を読むことで、PFという指標の本質を正しく理解し、実際のトレードに活かすための判断力が身につきます。

さらに、過剰最適化のリスクや、バックテストの活用方法についても触れており、EA選定においてPFをどう使うべきか、明確な答えが得られるでしょう。

プロフィットファクター(PF)とは?

まずはプロフィットファクター(PF)の意味から説明していきましょう。

プロフィットファクター(PF)の計算式は以下の通り、総利益と総損失の割合です。

「総利益÷総損失」

たとえば、1000回トレード中、400回負けて損失が100万円、600回勝って利益が200万円だったとします。

この場合、プロフィットファクター(PF)の計算は「200/100=2」となります。

プロフィッタファクター(PF)は高いほど、全体の損失金額に対して利益の割合が大きいのです。

つまり、PFが1以下だと利益が出ない、1より大きいと利益が出るシステムとなります。

ちなみに似た指標にリスクリワードレシオがあります。

リスクリワードレシオは「平均利益÷平均損失」で計算されます。

PFは複数トレードに対して割合を計算していますが、リスクリワードレシオは1トレードあたりの割合を計算してます。

なぜPFが便利なのか?

たとえば以下の例を挙げてみます。

Aさん 1000回トレード、総損失:500万円、総利益:1000万円、PF:2

Bさん 1000回トレード、総損失:100万円、総利益:600万円、 PF:6

AさんとBさんは二人とも稼いだ金額は500万円ですが、Bさんの方が明らかに少ない損失で利益を得ています。

よって、Bさんの方が効率的に稼げています。

PFに注目してみると、損失を抑えて効率よく稼げているか?がPFの大きさを見れば一目瞭然にわかります。

BさんのPFがAさんの3倍ありますので3倍効率よく稼げているのがわかりますね。

Aさん、Bさん、ともに利益が500万円だけではわからない情報をPFから知れるのです。

逆に、利益を見るときはPFも一緒に見ないと、利益を出した過程がわからず、騙される可能性もあり得るわけですね。

勝率や損益比率とPFの関係性

PFは、勝率や損益比率(リスクリワードレシオ)と密接に関係しています。

PFは総利益を総損失で割って求めるため、取引の勝率と1回あたりの利益と損失の比率が変わると、PFの値も大きく変動します。

勝率だけが高くても、損失の方が大きければPFは低くなり、収益性は高くありません。

例えば、勝率が90%でも、1回の利益が100円で損失が1,000円の場合、10回の取引で合計利益は900円、損失は1,000円となります。

このときのPFは0.9となり、最終的には損失が出ます。

一方、勝率が30%でも、1回の利益が3,000円で損失が1,000円の場合、PFは1.29となり、利益を出すことが可能です。

PFの計算式は

「(平均利益 × 勝率)÷(平均損失 × 損失率)」

とも書き換えられます。

この式からも、勝率だけでなく損益比率のバランスが重要であることがわかります。

PFの確認方法

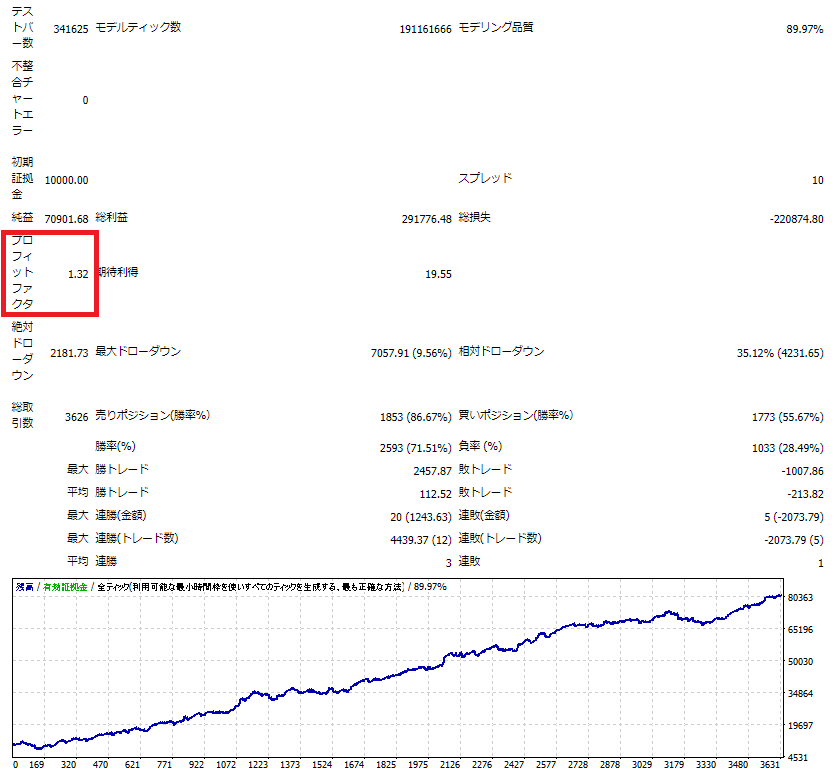

PFはMT4のバックテストから確認できます。下記画像の通り、バックテストのレポートを開くと記載されています。

PFの理想、目安は?どのくらいがよい?

長期運用で安定した成績を残すEAのPFは、一般的に1.2〜1.5程度とされています。

極端な数値に飛びつかず、サンプル数や相場環境への適応力など、複数の要素をバランスよく確認することが重要です。

PFの数値が高すぎる場合は、注意が必要です。

一見すると効率よく利益を上げているように見えますが、過剰最適化(カーブフィッティング)されたEAである可能性があります。

過剰最適化とは、過去の相場データに対して極端に調整されており、実際の相場では同じ結果が出にくくなる状態を指します。

PFが2.0を超えるEAは魅力的に見えますが、現実には勝ち続けることが難しく、破綻するリスクも高くなります。

過剰最適化の代表例として、トレード回数が極端に少ないEAが挙げられます。

例えば、勝ちトレードだけを切り取ったバックテスト結果をもとにPFが高くなるように調整されている場合、本来の実力とはかけ離れた数値になります。

このようなEAは、ほんの一時的に優秀な成績を出しているだけで、相場環境が変われば一気に損失を出す可能性があります。

特に、取引総数が数百回以下のEAでは、PFの信頼性は著しく低下します。

さらに、PFが高すぎるEAは「聖杯」のように見えるため、多くの初心者が手を出しがちです。

しかし、為替相場にはPFが2.0を超えるような絶対的な優位性は存在する可能性は極めて低いです。

過剰最適化(カーブフィッティング)については以下の記事が参考になります。

PFだけでEAを選ぶべきでない理由

PFだけでEAを選ぶべきではない理由は以下のとおりです。

損益の途中経過を無視している

PFは、総利益と総損失の比率を基準に評価する指標です。

そのため、トレードの途中経過で発生する損益の変動を無視しています。

たとえば、資産曲線が大きく上下に揺れる不安定なシステムであっても、最終的に総利益が総損失を大幅に上回れば、PFの値は高くなります。

このように、システムの安定性やリスクを考慮せずに「利益の大きさ」だけを評価してしまう点が、PFの大きな弱点といえます。

たとえば、下の2つのバックテストを比較してみます。

PF1.41

PF1.32

PFだけで見るとPFが1.41のシステムの方が最終的な利益は大きいです。

しかし、資産曲線を見るとPFが1.32のシステムの方が安定して見えます。なぜなら資産曲線が直線に近いからですね。

以上からPFだけではシステムを判断できないと言えます。

PFだけでEAを判断しないためにバックテスト期間を短くして、細かくPFを取っていく方法があります。

たとえば、10年分のバックテストを一気にやるのではなく、2年ずつのバックテストを5回やります。

次に、それぞれのバックテストのPFに問題がないか確認していく感じです。

※PFとは別で、上で説明した曲線の滑らかさを判断するにはシャープレシオを見る必要があります。

また、損切りしないEAは含み損があっても損失にカウントされないのでPFが大きくなります。

よって、ナンピンシステムもPFが大きくなります。

十分な取引回数が必要

PFは十分なトレード数を確保しないと正しい値が得られません。たとえば以下の例を挙げてみます。

Aさん 10回トレード、 総損失:1万円、 総利益:3万円、 PF:3

Bさん 1000回トレード、総損失:100万円、総利益:300万円、 PF:3

Aさん、BさんともにPFは3ですが、Aさんのトレード回数がたったの10回です。

2人ともPFが3ですが、AさんよりもBさんの方が信頼できる値ですね。

10回のトレードだと、運が良かっただけなのか、本当の実力なのか判断が難しくなります。

PFを指標として使う場合、トレード回数が多ければ多いほど信頼できる値となっていきます。

十分なトレード回数でPFを算出しましょう。

ナンピン、マーチンが優秀に見えてしまう

PFはあくまで総利益と総損失の比率を示す指標であり、他の重要な要素を含んでいません。

例えば、勝率やドローダウン、取引回数などが無視されています。

ナンピンやマーチンゲールなどのEAは、PFが高くても、大きなドローダウンにより資金を一気に失うリスクがあります。

こうしたロジックは、PFだけでは評価できません。

EAを選ぶ際は、トレード回数、勝率、ドローダウン、そして取引の中身まで総合的に評価することが大切です。

EAの選び方に関しては以下の記事が参考になります。

まとめ

今回は、PFの徹底解説を行いました。以下がまとめです。

- PFは総利益と総損失の割合で計算されます

- PFが高いほど、全体の損失金額に対して利益が大きいです

- PFはMT4のバックテストから確認できます

- PFの目安は1.1〜1.5程度です

- PFが高すぎるとカーブフィッティングの可能性があるため注意が必要です

- PFは途中経過の損益を無視しているため、システムの安定性やシャープレシオなどを併せて判断する必要があります

- PFは十分な取引回数を確保して正しい値を算出しましょう